Crypto taxes in Germany have specific guidelines. Learn all about capital gains & income tax for crypto, and what is expected of you.

Moritz Nold

Jan 18, 2026

Cryptocurrencies have become increasingly popular in recent years and more and more people are interested in investing in Bitcoin, Ethereum and Co. Investments can be lucrative and in addition to the potential profits, there are also tax aspects that investors need to consider. In this guide, we will provide a comprehensive overview of the tax regulations for cryptocurrencies in Germany and provide important information on how to comply with tax obligations.

Key Takeaways about crypto taxes in Germany:

Cryptocurrencies are considered other assets.

Capital gains are taxed at the personal income tax rate.

The tax burden is calculated according to First in First Out Principle.

Losses can be offset against gains in order to reduce the tax burden.

There are tax differences depending on the type of investment.

Different exemption limits apply depending on the situation.

Taxing Cryptocurrencies as a Private Investor – What You Need to Watch out for!

Cryptocurrencies are considered “sonstige Wirtschaftsgüter” in Germany. As a private investor, capital gains from cryptocurrencies are treated as “taxable speculative transactions” and taxed at the personal income tax rate.

It is the investor’s responsibility to keep comprehensive documentation of crypto activities. A complete record is important in order to avoid estimates by the tax authorities and to ensure transparent tax treatment.

When must Profits from Cryptos be Taxed?

According to the current tax regime, gains from the sale or exchange of cryptocurrencies must be taxed. The time of receipt and sale is decisive.

The speculation period

As soon as the cryptocurrencies are exchanged for euros or other FIAT currencies or used as a means of payment within the one-year speculation period, a taxable event occurs. Resulting gains from sales after the one-year holding period are tax-free.

First in First Out (FiFo)

The tax burden is generally calculated according to the first in first out (FiFo) principle. This means that the cryptocurrencies acquired first are also sold or exchanged first. The acquisition costs of the cryptocurrencies acquired first are then used to calculate the taxable profit.

precide tax declaration

Your Tax Declaration - With One Click!

Generate fast and detailed tax reports for your crypto investments and optimize your tax strategy.

To illustrate the FiFo principle, let’s assume that an investor bought a Bitcoin for EUR 10,000 in January 2022 and purchased another Bitcoin for EUR 25,000 in March 2023. If the investor sells a Bitcoin for EUR 30,000 in June 2023, the acquisition costs of the Bitcoin purchased first (EUR 10,000) are used to calculate the taxable profit. The profit therefore amounts to EUR 20,000.

Last in First Out (LiFo)

This method assumes that the most recently acquired cryptocurrencies are sold or exchanged first. It is important to note that this method is usually not accepted by the tax authorities.

Exemption limit

There is an exemption limit of EUR600 per year for private investors. This means that crypto profits are tax-free up to this amount. If the profits exceed the exemption limit, they are taxable.

Example exemption limit

A private investor made profits from selling cryptocurrencies totaling EUR 3,000 in 2022. Since the exemption limit has been exceeded, the full profit must be taxed.

Difference between exemption limit (Freigrenze) and tax-free allowance (Freibetrag)

The tax exemption limit for private sales transactions means that gains up to an amount of EUR 600 are tax-free. However, if the total gains amount to EUR 601 or more and are therefore above this limit, the gains must be taxed in full.

In contrast, only the exceeding amount is subject to tax in the case of the tax-free allowance. With an allowance of EUR 600 and profits of EUR 650, only EUR 50 would have to be taxed.

Reduce Tax Burden – Offset Losses

The good news for crypto investors is that losses can be offset against gains from cryptocurrencies to reduce the tax burden.

Important: If cryptocurrencies are sold at a loss within a year, it is possible to offset these losses against gains. These losses can also be carried over to the following year. However, losses incurred after one year can no longer be taken into account for tax purposes.

Example calculation of losses

Assume that a private investor made profits from the sale of cryptocurrencies totaling EUR 3,000 in 2023. In addition, he has suffered losses of EUR 1,500 from the sale of other cryptocurrencies.

Calculation:

Total gains:

EUR 3,000

Total losses:

EUR 1,500

Taxable profits:

3,000 – 1,500 = EUR 1,500

The investor would therefore have to pay taxes on the amount of EUR 1,500.

It is essential to document and record all transactions precisely so that the calculations can be plausibly explained to the tax office.

Tax Impact on Income Generation

Up to this point, only the buying and selling of cryptocurrencies has been discussed. In addition to simply trading cryptocurrencies, there are various other ways to trade cryptos to generate income. Here are some examples and their tax implications.

Mining Tax

When mining cryptocurrencies, new coins are created as a reward for solving complex mathematical problems. The value of these newly generated coins at the time of receipt must be classified as taxable income. If the exemption limit of EUR 256 per year is exceeded, the income must be taxed at the personal income tax rate.

If the newly generated assets are sold at a profit within a year, further taxes are applicable. Sales of mining rewards are regarded as private sales transactions for which the general exemption limit of EUR 600 euros applies.

Liquidity Mining Tax

Liquidity mining refers to providing liquidity to decentralized financial platforms (DeFi) in exchange for rewards in the form of cryptocurrencies. The coins or rewards received are considered taxable income.

The process of adding assets to the liquidity pool is classified as a taxable sale, which is subject to personal income tax. The same applies to the withdrawal of the original assets from the pool or the sale of LP tokens. An exemption limit of EUR 600 applies.

Further information can be found in our tax guide for liquidity mining.

Staking Tax

If the exemption limit of EUR 256 is exceeded, staking is a taxable activity. The rewards received are considered “sonstige Leistungen” and are taxed at the personal income tax rate when received. The rewards are treated as purchased cryptocurrencies and are subject to the one-year speculation period.

A sale of the rewards within the one-year holding period triggers a private sale transaction. The increase in value or profit must be taxed at the personal income tax rate. An exemption limit of EUR 600 applies.

Please note: If the staking rewards lose value after receipt, the tax assessment basis is still the value at the time of receipt.

Staking has no influence on the holding period of the purchased cryptocurrencies. The one-year speculation period is not extended for cryptocurrencies used for staking.

with just one click

Simplify Your Bitcoin Tax Return

With CoinTracking, you can effortlessly create your Bitcoin tax return and keep track of your gains.

This interest income is considered “income from other services”, which is taxed at the personal income tax rate of up to 45%.

Sales within the one-year speculation period are considered private sales transactions and are also taxed at the personal income tax rate.

Taxes Applicable when used for Goods or Services

If cryptocurrencies are used as a means of payment for the purchase of goods or services, this is considered equivalent to a sale or exchange. The one-year speculation period also applies. If cryptocurrencies are used for purchases that have already been held for more than one year, any gains are tax-free.

When is Trading Cryptocurrencies Considered Commercial?

The threshold at which trading in cryptocurrencies is considered commercial is not clearly defined and can depend on various factors. Tax authorities assess crypto trades based on criteria such as frequency, type and volume of transactions and profits made.

Commercial trading in cryptocurrencies has disadvantages, such as the loss of the one-year holding period, the obligation to register a business and the payment of commercial tax. Classification as a commercial trader realistically depends on whether entrepreneurial characteristics such as employing staff or renting office space are present. Crypto activities such as mining, staking, margin trading or the production of NFTs can be considered commercial activity under certain circumstances.

Trading Tax

Crypto profits generated through derivatives, margin trading or futures are considered “income from capital assets” in Germany and are subject to capital gains tax of 25%. No one-year speculation period applies here. If all capital gains do not exceed the exemption limit of EUR 801, they are tax-free.

Tax Differences Depending on the Type of Investment

The tax treatment of cryptocurrencies can vary depending on the type of investment. Here are some common types of investments and their tax implications.

Crypto tax: CFDs

CFD stands for “Contracts for Difference”. For tax purposes, they are regarded as forward transactions and are therefore taxed at a flat rate of 25% including solidarity surcharge and church tax.

Crypto tax: Crypto certificates

The purchase of crypto certificates is treated like the purchase of CFDs for tax purposes. The flat-rate withholding tax of 25% including annex taxes (solidarity surcharge, church tax) also applies here.

Crypto Tax: Crypto ETFs

Trading in crypto-ETFs is taxed as a debt deferral with capital gains tax at a rate of 25% including annex taxes.

Crypto tax: Purchasing real cryptocurrencies

The purchase of real cryptocurrencies such as Bitcoin or Ethereum is treated according to the above rules. Crypto sales are considered “private sales transactions” and are taxed at the personal income tax rate.

Crypto tax: NFTs

In contrast to cryptocurrencies, non-fungible tokens (NFTs) are unique and clearly identifiable, while bitcoins are interchangeable and indistinguishable from one another.

Due to their similarity to cryptocurrencies, the same tax regime applies to NFTs. The acquisition and subsequent sale within the one-year speculation period is to be considered a “private sale transaction”.

If the exemption limit of EUR 600 per year is exceeded, the profit is taxed at the personal income tax rate.

Declaration of Cryptocurrencies in the Tax Return

In the electronic income tax return (ELSTER), profits or losses from trading cryptocurrencies are treated as “private sales transactions” and reported as “sonstige Einkünfte” in the form “Anlage SO”.

Taxation of Cryptocurrencies Abroad

If investors hold or trade cryptocurrencies abroad, the tax regulations of the respective country apply. It is important to find out about the tax regulations of the country in which you are investing and to seek tax advice if necessary.

Crypto Tax in Austria

In contrast to Germany, profits from cryptocurrencies are considered capital gains in Austria and are taxed at a rate of 27.5%. The new tax reform (March 2022) no longer provides for a one-year holding period, which is why crypto gains are always taxable. However, crypto-to-crypto swaps are not taxed directly and only incurred when cryptocurrencies are exchanged for fiat currencies, goods or services.

Crypto Tax in Switzerland

In Switzerland, profits from private trading in cryptocurrencies are usually considered tax-free capital gains. However, capital losses are not deductible. For this reason, Switzerland is considered one of the most tax-friendly locations when it comes to crypto transactions.

calculate your taxes

Create an Easy Crypto Tax Return

Easily and quickly calculate your crypto taxes, track gains and losses, and generate professional tax reports.

If cryptocurrencies are held for more than a year, gains are tax-free.

Find a crypto tax advisor

It may be advisable to consult a cryptocurrency tax advisor in order to best meet tax obligations and take advantage of possible tax benefits. CoinTracking therefore offers Full service and works with tax experts.

Tax return with crypto tax calculator

Managing cryptocurrencies and calculating tax can be done using CoinTracking, which allows automatic generation of reports and tax documents.

Offset crypto profits against losses

Losses from trading cryptocurrencies can be offset against profits or taxable income.

Deduct transaction costs

Transaction costs incurred when buying or selling cryptocurrencies can be claimed for tax purposes. It is advisable to carefully document all transaction fees and costs.

Frequently asked questions about crypto taxes in Germany:

Do I have to pay taxes on cryptocurrencies retroactively?

If taxes were not paid properly in the past, it is definitely necessary to meet the tax obligations retroactively.

Can you deduct crypto losses from your taxes?

Yes, losses from trading cryptocurrencies can be offset against profits or taxable income and deducted from taxes. The losses must be realized within the speculation period.

When are taxes due on cryptocurrencies?

Taxes on cryptocurrencies apply if the respective exemption limits are exceeded and profits are made from the sale, exchange or use of cryptocurrencies.

How much taxes do you pay on cryptocurrencies?

Crypto profits are taxed at the individual income tax rate. Depending on the individual income, this is between 0% and 45%.

How are cryptocurrencies taxed?

Profits from the sale of cryptocurrencies are subject to income tax. If cryptocurrencies are sold in Germany within the one-year speculation period and profits are made, these are subject to tax.

How are cryptocurrencies taxed?

Profits from the sale of cryptocurrencies are subject to income tax. If cryptocurrencies are sold in Germany within the one-year speculation period and profits are made, these are subject to tax.

Conclusion

The taxation of cryptocurrencies in Germany requires precise knowledge of the tax regulations and careful documentation of all transactions. In order to facilitate the management and calculation of taxes, CoinTracking can be a great help. The software offers extensive functions and creates clear reports that can be used to prepare tax returns.

author

Moritz Nold

Crypto Tax Manager

Tax Expert, Webinar-Host, Content Creator, Crypto Enthusiast and Investor. Interested in everything regarding the crypto space.

Kryptowährungen wie Bitcoin, Ethereum und Co. haben sich fest im Finanzmarkt etabliert und bieten Anlegern spannende Renditechancen. Doch mit den Chancen kommen auch steuerliche Verpflichtungen. In Deutschland müssen Gewinne aus dem Handel mit Kryptowährungen korrekt in der Steuererklärung angegeben werden. Der folgende Leitfaden gibt einen Überblick über die wichtigsten Punkte zur Besteuerung von Kryptowährungen im Jahr 2024, damit steuerliche Stolperfallen vermieden werden können.

Das Wichtigste zur Krypto Steuer:

Einkommensteuer: Gewinne aus dem Handel mit Kryptowährungen werden als privates Veräußerungsgeschäft behandelt und unterliegen der persönlichen Einkommensteuer.

Haltefrist: Gewinne aus dem Verkauf von Kryptowährungen sind steuerfrei, wenn die Coins länger als ein Jahr gehalten wurden. Diese Regelung begünstigt langfristige Investitionen und bietet eine Möglichkeit zur Steueroptimierung.

Freigrenze: In Deutschland gibt es eine Freigrenze von 1.000 Euro pro Jahr für Gewinne aus privaten Veräußerungsgeschäften. Solange der Gesamtgewinn unter dieser Freigrenze bleibt, fallen keine Steuern an.

Verlustverrechnung: Realisierte Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften des gleichen Jahres verrechnet werden.

Steuererklärung über ELSTER: Die Krypto-Steuererklärung wird als Teil der jährlichen Steuererklärung über ELSTER eingereicht. Neben dem Hauptformular sind die Anlage SO und die Anlage KAP wichtig für Privatpersonen.

Müssen Kryptowährungen in Deutschland versteuert werden?

Kryptowährungen müssen in Deutschland versteuert werden, wenn sie verkauft oder gegen andere Währungen getauscht werden und dabei ein Gewinn entsteht. Die steuerliche Behandlung hängt davon ab, ob die Aktivitäten als privates Veräußerungsgeschäft oder als gewerblicher Handel angesehen werden. In diesem Leitfaden konzentrieren wir uns auf die steuerlichen Regelungen für Privatpersonen.

Ab wann gilt der Handel mit Kryptowährungen als gewerblich?

Die Grenze, ab wann der Handel mit Kryptowährungen als gewerblich gilt, ist nicht eindeutig definiert und kann von verschiedenen Faktoren abhängen. Der Handel mit Kryptowährungen wird vom Finanzamt aber grundsätzlich als privat bewertet.

Wenn die Aktivitäten über eine private Vermögensverwaltung hinausgehen und unternehmerische Aspekte aufweisen, könnte aber eine gewerbliche Tätigkeit vorliegen. In diesem Fall sollte ohnehin ein Steuerberater hinzugezogen werden, um die Situation zu beurteilen.

Wie hoch sind Krypto-Steuern?

Die Höhe der Krypto-Steuern in Deutschland hängt von verschiedenen Faktoren ab, einschließlich der individuellen Einkommensteuerklasse und der Höhe des erzielten Gewinns. Zudem spielen die Haltedauer und Freigrenzen eine Rolle.

Wie berechnet man Krypto-Steuern?

Um die Steuern auf Gewinne von Kryptowährungen zu berechnen, muss der Unterschied zwischen dem Kaufpreis und dem Verkaufspreis ermittelt werden. Hier ein einfaches Rechenbeispiel:

Kauf: 1 Bitcoin zu 20.000 Euro Verkauf: 1 Bitcoin zu 30.000 Euro Gewinn: 30.000 Euro – 20.000 Euro = 10.000 Euro

Der Gewinn von 10.000 Euro unterliegt der persönlichen Einkommensteuer, sofern die Haltedauer weniger als ein Jahr beträgt und die Freigrenze überschritten wird.

Werden Kryptowährungen länger als ein Jahr gehalten, sind die erzielten Gewinne steuerfrei.

Einkommensteuertabelle für das Steuerjahr 2023 in Deutschland

Responsive Table

Zu versteuerndes Einkommen (Euro)

Steuersatz (%)

bis 10.908

0

10.909 – 15.999

14 – 24 (progressiv)

16.000 – 62.809

24 – 42 (progressiv)

62.810 – 277.825

42

über 277.825

45

Einkommensteuertabelle Deutschland für unverheiratete Personen

Responsive Table

Zu versteuerndes Einkommen (Euro)

Steuersatz (%)

bis 21.816

0

21.817 – 31.998

14 – 24 (progressiv)

31.999 – 125.618

24 – 42 (progressiv)

125.619 – 555.650

42

über 555.650

45

Einkommensteuertabelle Deutschland für verheiratete Personen

VEREINFACHE DEINE STEUERN

Einfache Krypto-Steuererklärung erstellen

Berechne einfach und schnell deine Krypto-Steuern, verfolge Gewinne und Verluste und erstelle professionelle Steuerberichte.

Für das Steuerjahr 2024 wurde die Freigrenze für Gewinne aus privaten Veräußerungsgeschäften auf 1.000 Euro pro Jahr erhöht (vorher 600 Euro).

Gewinne, die innerhalb der Spekulationsfrist realisiert werden und diese Freigrenze nach Abzug von Verlusten überschreiten, sind voll steuerpflichtig.

Freigrenze: Bis zu 1.000 Euro steuerfrei

Freibetrag: Nicht vorhanden, da bei Überschreitung die gesamte Summe versteuert wird

Bei Erreichen der Freigrenze von 1000 Euro wird der gesamte Gewinn besteuert.

Beispielrechnung Freigrenze

Ein Privatanleger hat im Jahr 2024 Kryptowährungen gekauft und diese noch im selben Jahr wieder verkauft. Die Gewinne aus diesem Verkauf liegen bei insgesamt 3.000 Euro. Da die Freigrenze überschritten ist, muss der volle Gewinn von 3.000 Euro mit der Einkommensteuer versteuert werden.

Krypto-Haltedauer und Spekulationsfrist

Die Haltedauer von Kryptowährungen ist entscheidend für die steuerliche Behandlung. Gewinne aus Kryptowährungen, die mindestens ein Jahr gehalten wurden, sind nämlich steuerfrei.

Bei einer Haltedauer von weniger als einem Jahr sind die Gewinne steuerpflichtig und unterliegen der persönlichen Einkommensteuer.

Für die Berechnung der Haltedauer wird das First-in-First-out (FiFo) Prinzip angewendet. Das bedeutet, dass die zuerst angeschafften Kryptowährungen auch zuerst verkauft oder getauscht werden.

Beispielrechnung FiFo

Um das FiFo-Prinzip zu verdeutlichen, nehmen wir an, dass ein Anleger im Januar 2022 einen Bitcoin für 10.000 Euro gekauft hat und im März 2023 einen weiteren Bitcoin für 25.000 Euro erworben hat. Wenn der Anleger im Juni 2023 einen Bitcoin für 30.000 Euro verkauft, werden die Anschaffungskosten des zuerst gekauften Bitcoins (10.000 Euro) zur Berechnung des Gewinns herangezogen. Der Gewinn beträgt also 20.000 Euro und ist in dem Fall steuerfrei, da der verkaufte Bitcoin länger als ein Jahr gehalten wurde.

Wie kann man Steuern sparen und die Krypto-Steuer umgehen?

Das Sparen von Steuern und das legale Umgehen der Krypto-Steuer sind für viele Anleger von großem Interesse. Es gibt einige Strategien und Ansätze, um die Steuerlast zu minimieren:

Haltedauer beachten: Werden Kryptowährungen länger als ein Jahr gehalten, sind die Gewinne steuerfrei. Diese Regelung kann genutzt werden, um steuerfreie Gewinne zu erzielen.

Freigrenze nutzen: Bis zu einem jährlichen Gewinn von 1.000 Euro sind Gewinne aus dem Handel mit Kryptowährungen steuerfrei. Diese Freigrenze sollte optimal genutzt werden.

Verluste ausgleichen: Realisierte Verluste aus dem Handel mit Kryptowährungen können mit Gewinnen aus dem gleichen Jahr verrechnet werden, um die Steuerlast zu reduzieren. Diese Verlustverrechnung ist wichtig, um das zu versteuernde Einkommen zu senken.

Kauf und Verkauf strategisch planen: Die Nutzung der FIFO-Methode kann helfen, steuerliche Vorteile zu erzielen. Je nach Marktbewegungen kann es vorteilhaft sein, gezielt Coins zu verkaufen, die steuerfrei sind oder einen niedrigeren Gewinn aufweisen.

Professionelle Beratung: Ein auf Kryptowährungen spezialisierter Steuerberater kann individuelle Strategien entwickeln und sicherstellen, dass alle rechtlichen Vorgaben eingehalten werden.

Es ist wichtig, dass alle Maßnahmen zur Steueroptimierung legal und konform mit den deutschen Steuergesetzen sind, um spätere Probleme mit den Finanzbehörden zu vermeiden.

Wann fallen Krypto-Steuern an?

Responsive Table

Situation

Beschreibung

Steuerliche Behandlung

Verkauf

Verkauf von Kryptowährungen gegen Fiat-Währungen (z. B. Euro).

Gewinne innerhalb eines Jahres sind steuerpflichtig.

Ausgabe (Bezahlen)

Nutzung von Kryptowährungen zur Bezahlung von Waren und Dienstleistungen.

Als Veräußerung zu behandeln, steuerpflichtig bei Gewinn.

Tausch (Swaps)

Umtausch einer Kryptowährung in eine andere Kryptowährung.

Als Veräußerung zu behandeln, steuerpflichtig bei Gewinn.

Erhalt von Airdrops

Empfang von kostenlosen Token oder Coins durch Airdrops.

Je nach Einzelfall bei Zufluss steuerfrei oder steuerpflichtig.

Krypto-Staking

Erhalt von Belohnungen durch das Staken von Kryptowährungen.

Einkommensteuer auf erhaltene Belohnungen.

Krypto-Lending

Verleihen von Kryptowährungen gegen Zinszahlungen.

Zinserträge unterliegen der Einkommensteuer.

Krypto-Mining

Schürfen von Kryptowährungen.

Einkommensteuer auf erhaltene Belohnungen.

Wrapping

Umwandlung von Kryptowährungen in wrapped Token.

Eventuell steuerlich als Tausch zu betrachten.

ICOs & IEOs

Teilnahme an Initial Coin Offerings und Initial Exchange Offerings.

Gewinne innerhalb eines Jahres steuerpflichtig.

NFT-Trading

Handel mit Non-Fungible Tokens (NFTs).

Gewinne innerhalb eines Jahres steuerpflichtig.

Spot-Trading

Direkter Handel von Kryptowährungen an Börsen.

Gewinne innerhalb eines Jahres steuerpflichtig.

Margin-Trading

Handel von Kryptowährungen mit geliehenem Kapital.

Gewinne unterliegen der Kapitalertragsteuer.

Futures-Trading

Handel mit Future Kontrakten

Gewinne unterliegen der Kapitalertragsteuer.

Stablecoins-Trading

Handel mit Stablecoins, die an Fiat-Währungen gekoppelt sind.

Als Veräußerung zu behandeln, steuerpflichtig bei Gewinn.

Krypto-Steuer bei Veräußerung und Handel

Beim Umgang mit Kryptowährungen wie Bitcoin, Ethereum und anderen digitalen Assets ist es entscheidend, die steuerlichen Implikationen zu verstehen, die mit der Veräußerung und dem Handel verbunden sind. Die folgenden Abschnitte beleuchten, wann und wie Krypto-Steuern bei unterschiedlichen Transaktionen anfallen.

Krypto-Steuer beim Verkauf von Kryptowährungen

Beim Verkauf von Kryptowährungen fällt in Deutschland eine Steuer auf die Gewinne an, die durch den Verkauf erzielt werden. Hier sind die wichtigsten Punkte:

Gewinne und Haltefristen: Gewinne aus dem Verkauf von Kryptowährungen, die innerhalb eines Jahres nach dem Kauf realisiert werden, sind steuerpflichtig. Diese Regelung fällt unter die sogenannten „privaten Veräußerungsgeschäfte“. Wird die Kryptowährung länger als ein Jahr gehalten, sind die erzielten Gewinne steuerfrei.

Freigrenze: Die jährliche Freigrenze beträgt 1.000 Euro. Bleiben die Gewinne innerhalb dieser Grenze, fällt keine Steuer an. Überschreiten die Gewinne jedoch diese Grenze, ist der gesamte Gewinn steuerpflichtig.

Berechnung des Gewinns: Der Gewinn wird als Differenz zwischen dem Verkaufspreis und dem ursprünglichen Kaufpreis der Kryptowährung berechnet. Transaktionskosten können in der Regel von den Gewinnen abgezogen werden, um die steuerpflichtige Summe zu verringern.

Steuern beim Tauschen (“Swap”) von Kryptowährungen

Der Tausch von Kryptowährungen, auch als „Swapping“ bekannt, wird steuerlich ähnlich behandelt wie der Verkauf:

Gewinne und Haltefristen: Jeder Tausch von einer Kryptowährung in eine andere wird als steuerpflichtiger Veräußerungsvorgang betrachtet, wenn dieser innerhalb eines Jahres erfolgt. Wie beim Verkauf sind Gewinne aus dem Tausch steuerfrei, wenn die getauschte Kryptowährung länger als ein Jahr gehalten wurde.

Freigrenze: Wie beim Verkauf gilt die jährliche Freigrenze von 1.000 Euro.

Berechnung des Gewinns: Auch beim Tausch wird der Gewinn als Differenz zwischen dem Marktwert der eingetauschten Kryptowährung zum Zeitpunkt des Swaps und dem ursprünglichen Kaufpreis der getauschten Kryptowährung berechnet.

Steuern beim Ausgeben & Bezahlen mit Bitcoin und Kryptowährungen

Das Ausgeben von Kryptowährungen zum Bezahlen von Waren und Dienstleistungen hat ebenfalls steuerliche Konsequenzen:

Veräußerung durch Zahlung: Jede Bezahlung mit Kryptowährungen gilt als Veräußerung, und es kann ein steuerpflichtiger Gewinn oder Verlust entstehen. Die Berechnung erfolgt durch Vergleich des Wertes der Kryptowährung zum Zeitpunkt der Zahlung mit dem ursprünglichen Kaufpreis.

Steuerfreie Zahlungen: Wenn die Kryptowährung länger als ein Jahr gehalten wurde, sind die daraus resultierenden Gewinne steuerfrei, selbst wenn sie zum Bezahlen verwendet wird.

Freigrenze: Wie beim Verkauf gilt die jährliche Freigrenze von 1.000 Euro.

Krypto-Steuern bei DeFi-Rewards & Erträgen

Dezentrale Finanzdienstleistungen (DeFi) bieten viele Möglichkeiten, mit Kryptowährungen Erträge zu erzielen. Diese Erträge unterliegen jedoch unterschiedlichen steuerlichen Regelungen. Im Folgenden wird beschrieben, wie verschiedene DeFi-Aktivitäten steuerlich behandelt werden.

Krypto-Staking Steuer

Beim Krypto-Staking werden Kryptowährungen für einen bestimmten Zeitraum gesperrt, um das Netzwerk zu unterstützen und im Gegenzug Belohnungen zu erhalten. Diese Belohnungen sind steuerpflichtig:

Besteuerung bei Zufluss: Die Erträge aus dem Staking werden als Einkünfte aus sonstigen Leistungen betrachtet und sind daher einkommensteuerpflichtig. Die Belohnungen müssen zum Zeitpunkt des Empfangs versteuert werden.

Verkauf der Rewards: Werden die Rewards innerhalb eines Jahres ab Erhalt verkauft, unterliegen die Gewinne bzw. der Wertzuwachs der Einkommensteuer. Werden die erhaltenen Rewards länger als ein Jahr gehalten, ist der Verkauf steuerfrei.

Freigrenze: Es gilt eine Freigrenze von 256 Euro.

Krypto-Mining Steuer

Beim Mining von Kryptowährungen werden neue Coins durch das Lösen komplexer Rechenaufgaben erzeugt. Diese Belohnungen, die Mining-Rewards sind steuerpflichtig:

Besteuerung bei Zufluss: Die Erträge aus dem Mining werden als Einkünfte aus sonstigen Leistungen betrachtet und sind daher einkommensteuerpflichtig. Die Belohnungen müssen zum Zeitpunkt des Empfangs versteuert werden.

Verkauf der Rewards: Werden die Rewards innerhalb eines Jahres ab Erhalt verkauft, unterliegen die Gewinne bzw. der Wertzuwachs der Einkommensteuer. Werden die erhaltenen Rewards länger als ein Jahr gehalten, ist der Verkauf steuerfrei.

Freigrenze: Es gilt eine Freigrenze von 256 Euro.

Mining wird vom Finanzamt in vielen Fällen als gewerblich bewertet. Ausnahmen sind aber möglich.

Krypto-Lending Steuer

Beim Krypto-Lending werden Kryptowährungen an andere Nutzer oder Organisation verliehen, um Zinsen zu verdienen. Diese Zinsen unterliegen der Besteuerung:

Besteuerung bei Zufluss: Die Erträge aus dem Lending werden als Einkünfte aus sonstigen Leistungen betrachtet und sind daher einkommensteuerpflichtig. Die Belohnungen müssen zum Zeitpunkt des Empfangs versteuert werden.

Verkauf der Rewards: Werden die Rewards innerhalb eines Jahres ab Erhalt verkauft, unterliegen die Gewinne bzw. der Wertzuwachs der Einkommensteuer. Werden die erhaltenen Rewards länger als ein Jahr gehalten, ist der Verkauf steuerfrei.

Freigrenze: Es gilt eine Freigrenze von 256 Euro.

Krypto-Airdrop Steuer

Bei einem Airdrop werden digitale Assets kostenlos an User verteilt. Bei der Besteuerung von Airdrops müssen verschiedene Aspekte betrachtet werden:

Ohne Gegenleistung des Empfängers: Werden Airdrops gutgeschrieben, ohne dass eine Leistung des Empfängers erbracht wurde, dann gelten diese bei Zufluss als steuerfrei.

Mit Gegenleistung des Empfängers: Erfolgt eine Gegenleistung bzw. ein „Leistungsaustausch“, um einen Airdrop zu erhalten, dann werden die erhaltenen Assets bei Zufluss besteuert. Als Gegenleistung gilt im Prinzip alles, was über das Verbinden einer Wallet hinausgeht.

Verkauf der Airdrops: Hier gelten dieselben Regelungen wie bei einem Verkauf von Kryptowährungen.

Krypto-Wrapping Steuer

Beim Wrapping wird eine Kryptowährung in einen „wrapped“ Token umgewandelt, um sie auf einer anderen Blockchain zu verwenden. Dieser Prozess ist nicht eindeutig geregelt, kann aber steuerliche Implikationen haben:

Option 1 – Kein steuerpflichtiger Vorgang: Das Wrapping einer Kryptowährung wird nicht als steuerpflichtiger Veräußerungsvorgang betrachtet, da keine wirtschaftliche Veräußerung stattfindet.

Option 2 – Steuerpflichtiger Vorgang: Das Wrapping einer Kryptowährung wird als steuerpflichtiger Veräußerungsvorgang betrachtet.

Beim Wrapping ist es wichtig, den zugrundeliegenden Prozess zu verstehen und den Einzelfall zu betrachten. Eine logische Argumentation hilft bei der steuerlichen Beurteilung.

Steuern beim Krypto-Trading in Deutschland

Der Handel mit Kryptowährungen ist vielseitig und kann je nach Vorgang unterschiedliche steuerliche Implikationen haben. Im Folgenden betrachten wir die häufigsten Krypto-Trading Vorgänge.

Investments im Blick

Verfolge Dein Krypto-Portfolio mit CoinTracking

Mit CoinTracking kannst du Trades von Hunderten von Börsen und Blockchains importieren, Gewinne ermitteln und Krypto-Steuerformulare erstellen.

Beim Spot-Trading werden Kryptowährungen direkt an Börsen gehandelt. Es gelten dabei die Regelung einer Veräußerung:

Privates Veräußerungsgeschäft: Gewinne aus dem Spot-Trading innerhalb eines Jahres unterliegen der Einkommensteuer, da sie als private Veräußerungsgeschäfte gelten.

Freigrenze: Wie bei anderen Veräußerungen gilt eine Freigrenze von 1.000 Euro pro Jahr. Gewinne über dieser Grenze sind steuerpflichtig.

Trading mit Stablecoins

Stablecoins sind Kryptowährungen, die an Fiat-Währungen wie den Euro oder den US-Dollar gekoppelt sind. Das Trading mit Stablecoins wird steuerlich wie der Handel mit anderen Kryptowährungen behandelt. Gewinne innerhalb der einjährigen Spekulationsfrist sind daher steuerpflichtig.

Margin-Trading Steuer

Beim Margin-Trading handelt es sich um den Handel mit geliehenem Kapital, was besondere steuerliche Implikationen mit sich bringt:

Kapitaleinkünfte: Gewinne aus Margin-Trading gelten als Einkünfte aus Kapitalvermögen und unterliegen daher der Kapitalertragsteuer von 25%.

Verluste berücksichtigen: Verluste können unter bestimmten Umständen mit Gewinnen aus anderen Kapitalanlagen verrechnet werden, sollten jedoch genau dokumentiert werden.

Zinsen auf geliehenes Kapital: Zinsen, die für das geliehene Kapital gezahlt werden, können als Ausgabe deklariert werden.

Sparer-Pauschbetrag: 1000 Euro, wird von Gewinn automatisch abgezogen.

Haltefrist: Es gibt keine Halte- bzw. Spekulationsfrist.

Future-Trading Steuer

Futures-Trading bezieht sich auf den Handel mit Verträgen, die den Kauf oder Verkauf von Kryptowährungen zu einem zukünftigen Zeitpunkt festlegen. Es gelten dieselben Regelungen wie beim Margin-Trading.

ICOs & IEOs

Initial Coin Offerings (ICOs) und Initial Exchange Offerings (IEOs) sind Möglichkeiten für Investoren, in neue Projekte zu investieren:

Privates Veräußerungsgeschäft: Wenn Token aus ICOs oder IEOs verkauft werden, unterliegt der Gewinn der Einkommensteuer, sofern er innerhalb der einjährigen Spekulationsfrist erzielt wurde.

Kaufbewertung: Der ursprüngliche Kaufpreis der Token (oft in einer anderen Kryptowährung gezahlt) muss dokumentiert werden, um den Gewinn bei einem Verkauf zu berechnen.

NFT-Trading Steuern

Non-Fungible Tokens (NFTs) repräsentieren einzigartige digitale Vermögenswerte. Aktuell gibt es noch keine klaren steuerlichen Vorschriften für die Besteuerung von NFTs. Prinzipiell hat sich aber die Besteuerung wie bei Kryptowährungen mit den geltenden Haltefristen und Freigrenzen etabliert.

Wann sind Kryptowährungen steuerfrei?

Es gibt auch einige Vorgänge mit Kryptowährungen, bei denen kein steuerlicher Vorgang ausgelöst wird.

Kauf von Kryptowährungen

Der Kauf von Kryptowährungen selbst ist nicht steuerpflichtig. Steuerpflichtig sind erst die Gewinne, wenn diese vor Ablauf der einjährigen Haltefrist realisiert werden.

Transfer zwischen Wallets & Accounts

Der Transfer von Kryptowährungen zwischen eigenen Wallets und Konten ist steuerlich irrelevant, da keine Veräußerung stattfindet. Solange also die Kryptowährungen im Besitz des ursprünglichen Eigentümers bleiben, fällt keine Steuer an.

Hard Forks & Soft Forks

Hard Forks und Soft Forks sind technische Änderungen in einer Blockchain, die steuerlich unterschiedlich behandelt werden:

Hard Forks: Bei einem Hard Fork entsteht eine neue Kryptowährung, die den Besitzern der ursprünglichen Coins gutgeschrieben wird. Der Erhalt dieser neuen Coins ist steuerfrei, allerdings können spätere Verkäufe der neuen Coins steuerpflichtig sein.

Soft Forks: Ein Soft Fork führt zu einer Änderung der bestehenden Blockchain ohne die Schaffung neuer Coins. Da keine neuen Vermögenswerte entstehen, hat ein Soft Fork keine unmittelbaren steuerlichen Konsequenzen.

Bei der späteren Veräußerung von Coins aus einem Hard Fork ist der Marktwert zum Zeitpunkt der Zuteilung entscheidend für die Berechnung der Gewinne.

Schenkungen von Kryptowährungen

Wenn Kryptowährungen als Schenkung von einer Person an eine andere übertragen werden, ist dies für den Empfänger in der Regel steuerfrei. Allerdings können Schenkungen der Schenkungssteuer unterliegen, je nach Wert der Schenkung und dem Verhältnis zwischen Schenker und Empfänger. Es gibt jedoch hohe Freibeträge, die diese Steuerpflicht in vielen Fällen abdecken.

Erbschaften von Kryptowährungen

Der Erhalt von Kryptowährungen durch Erbschaft ist unter bestimmten Bedingungen steuerfrei. Abhängig vom Wert der geerbten Kryptowährungen und dem Verwandtschaftsgrad können aber Erbschaftssteuern anfallen. Auch hier gibt es Freibeträge, die die Steuerlast verringern können.

Private Verkäufe nach Ablauf der Spekulationsfrist

Gewinne aus dem Verkauf von Kryptowährungen steuerfrei, wenn die Coins länger als ein Jahr gehalten wurden. Diese Regelung ist besonders vorteilhaft für langfristige Investoren.

Nutzung von Kryptowährungen innerhalb der Freigrenze

Innerhalb der jährlichen Freigrenze von 1.000 Euro bleiben Gewinne aus privaten Veräußerungsgeschäften steuerfrei. Diese Freigrenze bietet insbesondere Kleinanlegern die Möglichkeit, steuerfrei zu handeln.

Gewinne addieren: Bei der Freigrenze werden alle Gewinne aus Veräußerungsgeschäften innerhalb eines Jahres addiert. Bleibt die Summe unter 1.000 Euro, fällt keine Steuer an.

Einkünfte unterhalb der steuerlichen Freigrenzen

Auch wenn die Krypto-Gewinne über der Freigrenze liegen, kann das Gesamteinkommen unterhalb der steuerlichen Grundfreibeträge liegen, was dazu führt, dass keine Steuern gezahlt werden müssen. Der Grundfreibetrag für Ledige liegt bei 10.908 Euro (Steuerjahr 2023) beziehungsweise bei 11.604 Euro (Steuerjahr 2024).

Aber Achtung: Die Beurteilung der Steuerpflicht erfolgt auf Basis des Gesamteinkommens, also der Summe aller Einkommensquellen inkl. Gehaltszahlungen.

Wie wirken sich Krypto-Verluste auf die Steuer aus?

Verluste aus Kryptowährungen können in bestimmten Fällen steuerlich geltend gemacht werden, um das steuerliche Einkommen und somit die Steuerlast zu reduzieren. Ob das möglich ist, hängt von der Art und Weise der Verluste ab.

Verluste durch den Verkauf von Kryptowährungen

Verluste aus dem Verkauf von Kryptowährungen, die innerhalb der einjährigen Spekulationsfrist realisiert wurden, können mit Gewinnen aus anderen privaten Veräußerungsgeschäften desselben Jahres verrechnet werden. Übersteigen die Verluste die Gewinne des aktuellen Jahres, können sie in der Regel auf das Folgejahr vorgetragen werden, um zukünftige Gewinne aus privaten Veräußerungsgeschäften zu mindern.

Verluste aus Kryptowährungen können nicht mit anderen Einkunftsarten (z.B. aus nichtselbstständiger Arbeit oder Kapitalvermögen) verrechnet werden, sondern nur mit Gewinnen aus privaten Veräußerungsgeschäften.

Verluste durch Diebstahl von Kryptowährungen

Verluste durch Diebstahl von Kryptowährungen können in der Regel nicht als Verluste geltend gemacht werden, da sie nicht als realisierte Veräußerungsverluste anerkannt werden.

Verluste durch Krypto-Scams

Verluste durch Betrug und Scams sind leider keine Seltenheit in der Kryptobranche. Ähnlich wie beim Diebstahl sind Verluste durch Betrug oft nicht steuerlich abzugsfähig, da sie nicht aus realisierten Veräußerungen resultieren.

Verluste durch Börsen Insolvenzen wie FTX

Börsenpleiten können erhebliche finanzielle Verluste für Anleger bedeuten. Diese Verluste können unter Umständen steuerlich geltend gemacht werden, wenn die Verluste aus veräußerungsähnlichen Vorgängen stammen. Es ist entscheidend, alle relevanten Unterlagen und Korrespondenzen zur Börsenpleite zu dokumentieren, um die Verluste gegenüber dem Finanzamt zu belegen.

LETZTE CHANCE

Steuer Deadline im Oktober

Schluss mit dem Steuerstress! Erstelle mit CoinTracking deine Krypto-Steuerberichte mit einem Klick, fehlerfrei und pünktlich zur Frist.

Die Krypto-Steuererklärung ist ein Bestandteil der jährlichen Steuererklärung und muss über ELSTER (elektronisches Steuerportal der deutschen Finanzverwaltung) eingereicht werden.

Neben dem Hauptformular ESt 1 A sind die Anlage SO und die Anlage KAP für Privatpersonen anzuwenden, um Gewinne und Verluste aus privaten Veräußerungsgeschäften bzw. Kapitalerträge zu deklarieren.

Krypto-Gewinne und -Verluste in der Steuererklärung angeben

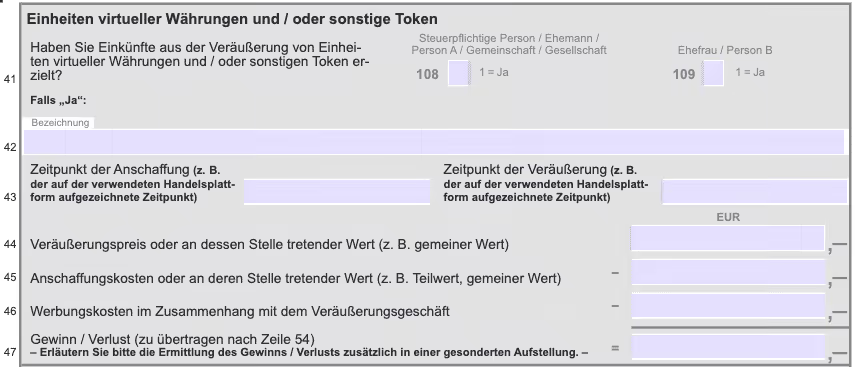

Gewinne und Verluste aus Kryptowährungen werden in der Anlage SO unter „Einheiten virtueller Währungen und / oder sonstige Token“ erfasst. Die Gewinne bzw. Verluste werden als Differenz zwischen dem Veräußerungspreis und dem ursprünglichen Kaufpreis (Anschaffungskosten) der Kryptowährungen berechnet. Werbungskosten (z.B. Transaktionskosten) können abgezogen werden, um den steuerpflichtigen Gewinn zu ermitteln.

Der ermittelte Gewinn bzw. Verlust muss in Zeile 54 (Box 114 bzw. 115) übertragen werden.

Krypto-Einkommen in der Steuererklärung angeben

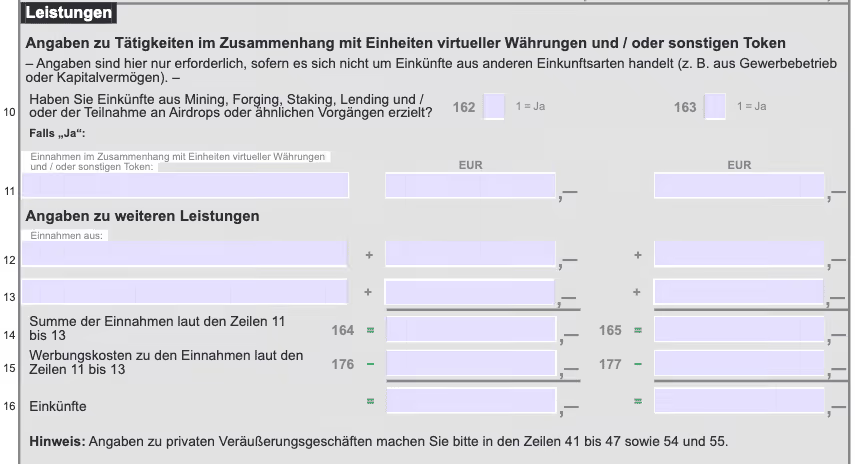

Einkünfte aus zum Beispiel Staking, Lending oder Mining werden auch in der Anlage SO im Bereich „Leistungen” erfasst. Werbungskosten (z.B. Transaktionskosten) können abgezogen werden, um das steuerpflichtige Einkommen (Zeile 16) zu ermitteln.

Bei der Beschreibung der verschiedenen Einkünfte (Zeile 11) kann auf den CoinTracking Steuerreport verwiesen werden. Dieser enthält die Summe aller Krypto-Einkünfte.

Termingeschäfte in der Steuererklärung angeben

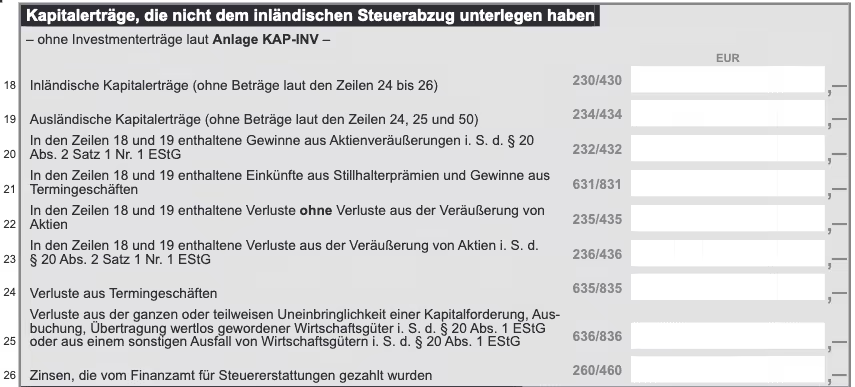

Termingeschäfte mit Kryptowährungen (z.B. Futures und Optionen) gelten als Einkünfte aus Kapitalvermögen. Gewinne und Verluste werden daher in der Anlage KAP (Einkünfte aus Kapitalvermögen) eingetragen.

Je nach Ansässigkeit der verwendeten Börse wird in den Zeilen 18 und 19 zwischen inländischen und ausländischen Kapitalerträgen unterschieden. In Zeile 21 wird der erzielte Gewinn aus allen Termingeschäften angegeben, in Zeile 24 die realisierten Verluste.

Krypto-Steuerbericht mit CoinTracking erstellen

Krypto-Steuerrechner wie CoinTracking erleichtern eine korrekte Abgabe der jährlichen Steuererklärung enorm, da sämtliche Krypto-Transaktionen automatisch erfasst und zugeteilt werden.

Der CoinTracking-Steuerreport enthält eine detaillierte Auflistung aller steuerrelevanten Transaktionen mit einer Übersicht von erzielten Gewinnen und Verlusten sowie Krypto-Einkommen.

Die Erstellung des Steuerreports erfordert dabei nur wenige Klicks:

Einloggen ins CoinTracking-Konto.

Zum Menüpunkt „Steuerbericht“ navigieren.

Angaben zur Steuermethode sowie zu den zu exportierenden Daten machen.

Auf „Neuen Steuer Report generieren“ klicken.

Abgabefrist für die Krypto-Steuererklärung

Abgabefrist ohne Steuerberater: 02. September 2024.Abgabefrist mit Steuerberater: 02. Juni 2025.

Bei absehbaren Verzögerungen sollte frühzeitig eine Fristverlängerung beim Finanzamt beantragt werden.

6 hilfreiche Tipps zur Versteuerung von Kryptowährungen

1. Sorgfältige Dokumentation aller Transaktionen

Alle Krypto-Transaktionen sollten genau dokumentiert werden, einschließlich Kauf- und Verkaufsdaten sowie Transaktionsgebühren.

2. Haltefrist beachten

Gewinne aus dem Verkauf von Kryptowährungen sind steuerfrei, wenn die Coins länger als ein Jahr gehalten wurden. Dies kann langfristigen Anlegern erhebliche steuerliche Vorteile bieten.

3. Freigrenze nutzen

Gewinne bis zu 1.000 Euro pro Jahr aus privaten Veräußerungsgeschäften sind steuerfrei. Diese Freigrenze sollte optimal genutzt werden, um kleine Gewinne steuerfrei zu realisieren.

4. Verluste korrekt verrechnen

Realisierte Verluste aus dem Verkauf von Kryptowährungen können mit Gewinnen aus anderen privaten Veräußerungsgeschäften verrechnet werden. Die korrekte Verrechnung von Verlusten kann die Steuerlast senken.

5. Steuerliche Beratung in Anspruch nehmen

Ein Steuerberater mit Erfahrung bei Kryptowährungen hilft dabei, die steuerlichen Verpflichtungen korrekt zu erfüllen und individuelle Strategien zur Steueroptimierung zu entwickeln.

6. Krypto-Steuerrechner verwenden

Krypto-Steuerrechner wie CoinTracking bieten eine einfache Möglichkeit, Gewinne, Verluste und steuerpflichtige Einkünfte automatisch zu berechnen. Sie können Daten von Börsen und Wallets importieren und verschiedene Steuerstrategien simulieren.

Krypto-Steuern in Europa

Die steuerliche Behandlung von Kryptowährungen kann sich innerhalb Europas stark unterscheiden, da jedes Land seine eigenen Vorschriften und Regelungen hat. Hier ist ein kurzer Überblick über die Krypto-Steuerregelungen in Österreich und der Schweiz.

Krypto-Steuer in Österreich

In Österreich werden Gewinne aus dem Verkauf von Kryptowährungen als Kapitalerträge betrachtet und unterliegen unabhängig von der Haltedauer einem fixen Steuersatz von 27,5%. Steuern fallen erst an, wenn Kryptowährungen gegen Fiatwährungen, Waren oder Dienstleistungen getauscht werden.

Krypto-Steuer in der Schweiz

Kryptowährungen gelten in der Schweiz als Vermögenswerte und unterliegen daher der Vermögenssteuer. Kapitalgewinne aus dem privaten Handel mit Kryptowährungen sind grundsätzlich steuerfrei. Die Besteuerung wird auf Bundes- und Kantonsebene geregelt, weshalb sich die Steuersätze von Kanton zu Kanton unterscheiden.

Häufig gestellte Fragen zur Versteuerung von Krypto

Wie erfährt das Finanzamt von Bitcoin und Co? Weiß das Finanzamt, dass ich Kryptos besitze?

Das Finanzamt kann durch Meldungen von Banken und Börsen von Krypto-Transaktionen erfahren. Zudem kann es im Rahmen von Steuerprüfungen Unterlagen anfordern.

Wie wird Bitcoin versteuert und wann ist Bitcoin steuerfrei?

Gewinne aus dem Bitcoin-Verkauf sind steuerpflichtig, wenn sie innerhalb eines Jahres nach dem Kauf erzielt werden. Nach einer einjährigen Haltefrist sind die Gewinne steuerfrei. Gewinne unter 1.000 Euro im Jahr sind ebenfalls steuerfrei.

Was muss ich bei der Steuererklärung beachten und welche Dokumente brauche ich?

Benötigt werden detaillierte Aufzeichnungen bzw. Transaktionsnachweise zu allen Krypto-Aktivitäten wie Käufe und Verkäufe sowie Krypto-Einkommen aus z.B. Mining oder Staking.

Wann muss man Krypto-Steuern zahlen?

Krypto-Steuern fallen an, wenn Gewinne innerhalb der einjährigen Spekulationsfrist realisiert werden und dabei die Freigrenze überschritten wird. Des Weiteren fallen Steuern auf Einkünfte aus Krypto-Aktivitäten wie z.B. Staking und Lending an.

Wie viel Prozent Steuern zahlt man auf Kryptowährungen?

Die Steuersätze für Krypto-Gewinne entsprechen dem individuellen Einkommensteuersatz, der zwischen 14 % und 45 % liegt, plus Solidaritätszuschlag und ggf. Kirchensteuer.

Zahle ich Krypto-Steuern erst bei Auszahlung?

Nein, Steuern fallen bei jedem steuerpflichtigen Ereignis innerhalb der Haltefrist an. Dazu gehört auch der Tausch von einer Kryptowährung zu einer anderen. Auch Einkünfte aus Mining, Staking oder Lending werden bereits bei Zufluss versteuert.

How are cryptocurrencies taxed?

Profits from the sale of cryptocurrencies are subject to income tax. If cryptocurrencies are sold in Germany within the one-year speculation period and profits are made, these are subject to tax.

Fazit

Die Besteuerung von Kryptowährungen in Deutschland mag auf den ersten Blick komplex erscheinen, aber mit dem richtigen Wissen und den passenden Hilfsmitteln lässt sich dieser Prozess gut meistern. Es bietet sich die Chance, durch gezielte Strategien und die Nutzung von Freigrenzen und Haltefristen Steuervorteile zu nutzen. Tools wie CoinTracking unterstützen dabei, alle Krypto-Transaktionen übersichtlich zu dokumentieren und die Steuererklärung stressfrei vorzubereiten.

autor

Moritz Nold

Crypto Tax Manager

Steuerexperte, Webinar-Moderator, Inhalte-Ersteller, Krypto-Enthusiast und Investor. Interessiert an allem, was den Kryptobereich betrifft.